آیا تابهحال احساس کردهاید که توصیههای مالی پدر و مادرتان دیگر برای دنیای امروز کارایی ندارند؟ خرید خانه با حقوق کارمندی شبیه یک رؤیا شده و تورم پساندازهای ما را میبلعد؟

شما بهعنوان یک عضو از نسل Z، در دنیایی زندگی میکنید که سرعت تغییرات تکنولوژی و اقتصادی در آن سرسامآور است. در این آشوب، سؤال اصلی این است: چگونه میتوانیم بدون داشتن سرمایههای میلیاردی، یک امپراتوری مالی کوچک برای خودمان بسازیم؟

پاسخ در «هوشمندی» است، نه لزوماً در «سختکوشی» به شیوه سنتی. بیایید نقشه گنج دوران مدرن را با هم بررسی کنیم.

راهکار عملی و خلاقانه برای شروع سرمایهگذاری از همین امروز

این ۵ راهکار به شما کمک میکند تا موتور پولسازی خود را روشن کنید:

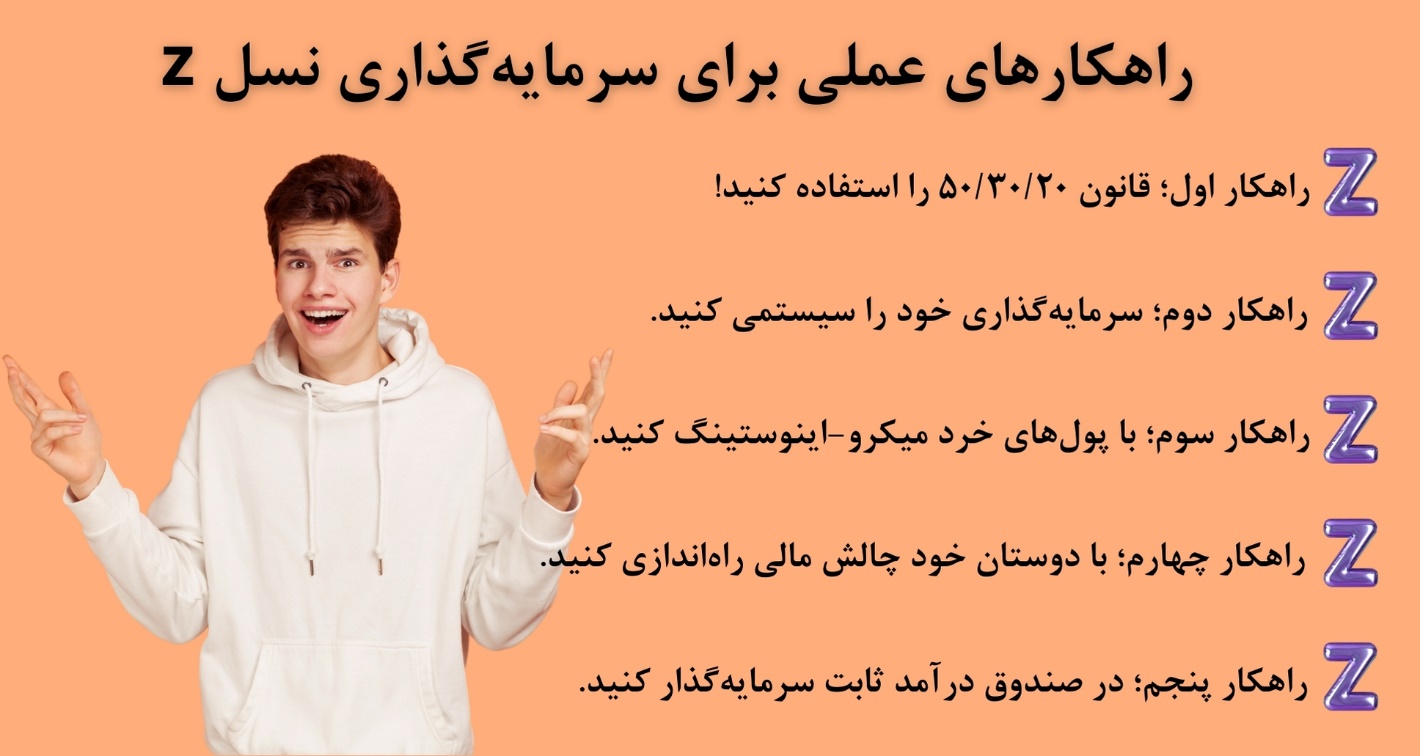

راهکار اول | قانون ۵۰/۳۰/۲۰ را استفاده کنید!

قانون سنتی میگوید ۵۰٪ نیازها، ۳۰٪ خواستهها و ۲۰٪ پسانداز. اما برای نسل Z که میخواهد سریعتر رشد کند، بیایید این قانون را هک کنیم:

- ۵۰٪ نیازهای ضروری

- ۱۵٪ تفریحات

- ۳۵٪ سرمایهگذاری

از این ۳۵ درصد، حتماً بخش قابلتوجهی را به صندوق درآمد ثابت(اطلاعات بیشتر در مورد صندوق درآمد ثابت) مطمئن مثل دامون اختصاص دهید تا پایههای مالیتان محکم شود و بقیه را در بازارهای ریسکیتر پخش کنید.

راهکار دوم | سیستمسازی اتوماتیک

به اراده خودتان اعتماد نکنید! بهوسیله اپهای بانکی اقدامی کنید تا هر ماه بلافاصله بعد از دریافت حقوق، مبلغ مشخصی بهصورت خودکار کسر و به حسابهای سرمایهگذاری (مثلاً خرید واحدهای صندوق درآمد ثابت مثل دامون یا صندوق طلا) واریز شود. وقتی پول را نبینید، خرجش نمیکنید. این روش «اول سهم خودت را بردار» نام دارد.

راهکار سوم | میکرو – اینوستینگ (Micro-Investing) با پول خردها

اپلیکیشنهایی وجود دارند که خریدهای روزانه شما را به سمت بالا گرد میکنند و مابقی پول را سرمایهگذاری میکنند. مثلاً اگر یک قهوه را ۳۸ هزار تومان میخرید، ۴۰ هزار تومان از حسابتان کم میشود و ۲ هزار تومان به صندوق سرمایهگذاری میرود. شاید کم به نظر برسد، اما در طول سال مبلغ قابلتوجهی میشود که اصلاً متوجه کسرشدن آن نشدهاید.

مانند بلو بانک، محصول بانک سامان

راهکار چهارم | چالشهای مالی ۳۰ روزه با دوستان

با دوستانتان یک گروه بسازید و چالشهای مالی بگذارید. مثلاً:

- چالش «یک ماه بدون خرید لباس»

- چالش «آشپزی در خانه بهجای رستوران»

پولی که از این طریق صرفهجویی میشود را مستقیماً وارد یک صندوق درآمد ثابت کنید و در پایان ماه ببینید چه کسی سود بیشتری جمع کرده است. رقابت سالم، انگیزه شما را چندبرابر میکند.

راهکار پنجم | استفاده از سود مرکب در صندوقهای درآمد ثابت

این یک ترفند حرفهای است. سودی که ماهانه از صندوق درآمد ثابت دریافت میکنید را خرج نکنید! بلکه همان سود را دوباره در همان صندوق سرمایهگذاری کنید. این کار باعث میشود ماه بعد به اصل پول به اضافه سود ماه قبل، سود تعلق بگیرد. این چرخه شتابدهنده ثروت شما در بلندمدت است.

اما برای سرمایهگذاری چه ابزارهایی در اختیار داریم؟ در ادامه به این ابزارها اشاره میکنیم:

جدول مقایسه ابزارهای سرمایهگذاری برای نسل Z

در این جدول، گزینههای مختلف را بر اساس ریسک و بازدهی برای شما مقایسه کردهایم تا تصمیمگیری راحتتری داشته باشید.

| ابزار سرمایهگذاری | سطح ریسک | پتانسیل بازدهی | نقدشوندگی | مناسب برای |

| صندوق درآمد ثابت | بسیار کم | متوسط | عالی | افراد با ریسکپذیری پایین |

| ارزهای دیجیتال | بسیار بالا | بسیار بالا | خوب | افراد ریسکپذیر و آگاه |

| صندوق طلا | کم تا متوسط | همگام با تورم و دلار | عالی | حفظ ارزش پول در برابر تورم |

| سهام | متوسط تا بالا | بالا در بلندمدت | متوسط | افراد با دید بلندمدت |

| سپرده بانکی | بسیار کم | کم | متوسط | مناسب برای نگهداری کوتاهمدت |

روانشناسی پول برای زومرها | چرا ذهنیت شما مهمتر از موجودی حسابتان است؟

این قسمت را مطالعه کنید تا به شما بگوییم که مشکل کار از کجاست:

فرار از تله «یکشبه پولدار شدن»

نسل Z در عصر اینستاگرام و تیکتاک بزرگ شده است؛ جایی که همه چیز سریع اتفاق میافتد. ما عادت کردهایم که موفقیتهای یکشبه دیگران را ببینیم و حسرت بخوریم. اما در دنیای سرمایهگذاری، صبر پادشاه است. اولین قدم برای سرمایهگذاری هوشمندانه، تغییر سیمکشی مغز است. باید بپذیرید که:

- سود مرکب از هشتمین عجایب دنیاست، اما نیاز به زمان دارد.

- ریسکپذیری به معنای قمارکردن نیست.

- شکست بخشی از پروسه یادگیری است، نه پایان دنیا.

مدیریت فومو (FOMO) در بازارهای مالی

ترس ازدستدادن یا FOMO بزرگترین دشمن نسل ماست. وقتی میبینید دوستتان روی یک «میمکوین» سود کرده، شما وسوسه میشوید تمام پساندازتان را وارد کنید. اما دست نگه دارید؛ سرمایهگذاری هوشمندانه یعنی داشتن استراتژی شخصی و نلرزیدن با هر باد مخالفی که میوزد. باید یاد بگیرید که هر فرصتی برای شما نیست و هر قطاری که رد شد، آخرین قطار نبوده است.

قانون طلایی تنوع پرتفو | تخممرغهایتان را در یک سبد نگذارید

با استراتژیهای سرمایهگذاری چقدر آشنا هستید؟ آیا میدانید سبد سرمایه چیست؟

سبد سرمایهگذاری چیست و چرا حیاتی است؟

تصور کنید تمام پولتان را صرف خرید سهام یک شرکت تکنولوژی کردهاید و ناگهان آن شرکت ورشکست میشود. تمام! بازی تمام شد. اما اگر پولتان را بین طلا، سهام، ارز دیجیتال و صندوق درآمد ثابت تقسیم کرده باشید، ضرر در یک بخش با سود در بخش دیگر جبران میشود. برای نسل Z، تنوعبخشی فقط یک توصیه نیست، بلکه کمربند ایمنی در جاده پرپیچوخم اقتصاد است.

ترکیب برنده برای نسل Z

یک سبد پیشنهادی برای شروع میتواند شامل موارد زیر باشد:

- ۳۰٪ داراییهای پرریسک: مثل ارزهای دیجیتال یا سهام شرکتهای نوپا.

- ۴۰٪ داراییهای امن و نقدشونده: مثل صندوق درآمد ثابت و طلا.

- ۳۰٪ سرمایهگذاری روی خود: یادگیری مهارتهای جدید.

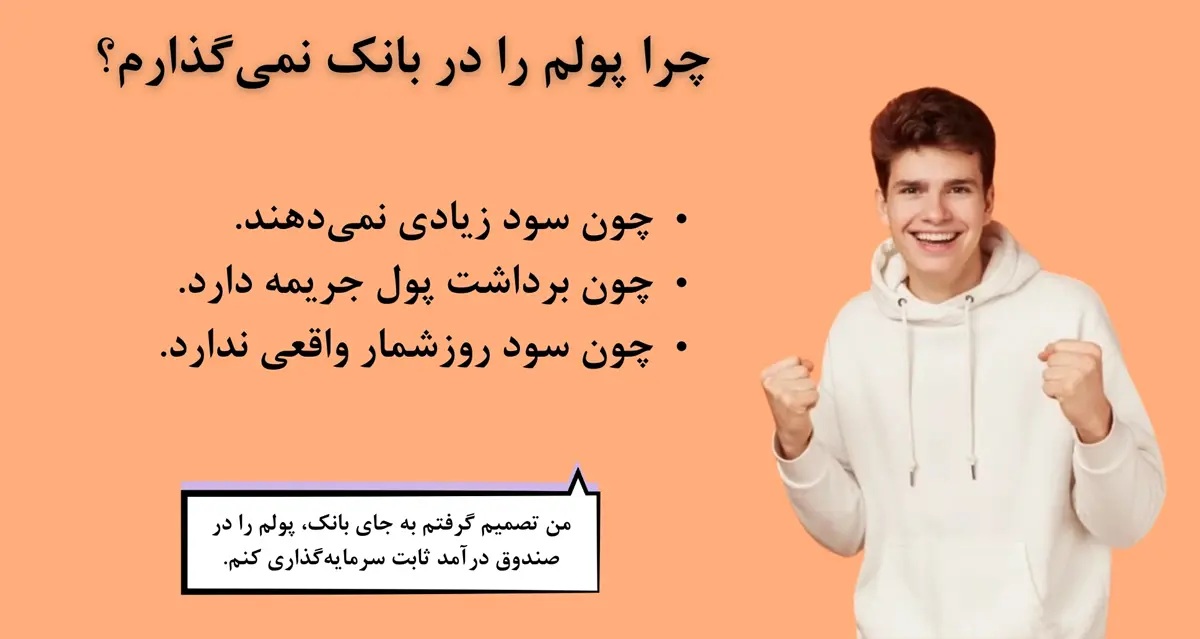

صندوق درآمد ثابت | پارکینگ امن دارایی سرمایهگذاران هوشمند

آیا میدانید که سرمایهگذاران هوشمند بهجای بانک، دارایی خود را کجا میگذارند؟

چرا صندوق درآمد ثابت برای نسل Z جذاب است؟

شاید فکر کنید صندوق درآمد ثابت مخصوص بازنشستگان است، اما اشتباه نکنید! این صندوقها لنگر کشتی سرمایهگذاری شما در طوفانهای اقتصادی هستند. وقتی بازار بورس قرمز است یا کریپتو سقوط میکند، این صندوق درآمد ثابت است که به شما سود روزشمار و تضمین شده میدهد و استرستان را کم میکند.

ویژگیهای کلیدی صندوق درآمد ثابت که باید بدانید:

- ریسک بسیار پایین: تقریباً نزدیک به صفر.

- نقدشوندگی بالا: هر زمان پول بخواهید، سریع به حسابتان واریز میشود.

- سود بالاتر از سپرده بانکی: معمولاً بازدهی بهتری نسبت به بانک دارند.

- مدیریت حرفهای: نیازی نیست شما تحلیلگر باشید، متخصصان پول شما را مدیریت میکنند.

چگونه بهترین صندوق را انتخاب کنیم؟

هنگام انتخاب یک صندوق درآمد ثابت، به سابقه عملکرد، میزان دارایی تحت مدیریت و ضامن نقدشوندگی آن دقت کنید. این ابزار به شما کمک میکند تا همیشه جریانی از پول نقد داشته باشید تا در زمان ریزش بازارها، بتوانید داراییهای ارزان بخرید.

ارزهای دیجیتال و بلاکچین | سوارشدن بر موج آینده

آیا درکی از ارزهای دیجیتال و بلاکچین دارید؟ این روش مورداستفادهٔ بسیاری از سرمایهگذارانی است که علاقمند به فناوریهای روز در عرصه سرمایهگذاری بوده و در مورد آن کسب دانش کردهاند.

فراتر از بیتکوین و اتریوم

نسل Z با اینترنت بزرگ شده و درک بهتری از داراییهای دیجیتال دارد. اما سرمایهگذاری در کریپتو فقط خرید دوجکوین نیست. باید تکنولوژی پشت پروژهها را بشناسید. دیفای، NFTها و پروژههای زیرساختی وب ۳ (Web3) فرصتهای عظیمی هستند، اما به شرطی که دانش کافی داشته باشید.

استراتژی DCA (خرید پلهای)

بهجای اینکه سعی کنید کف قیمت را حدس بزنید، از استراتژی DCA استفاده کنید. یعنی هر ماه مبلغ مشخصی را، فارغ از قیمت بازار، خرید کنید. این کار میانگین قیمت خرید شما را در طول زمان کاهش میدهد و استرس نوسانات را از بین میبرد.

بازار بورس و سهام | مالکیت در شرکتهای بزرگ

با بازار بورس چقدر آشنایی دارید؟

سرمایهگذاری غیرمستقیم، راه نجات تازهواردها

بازار بورس میتواند پیچیده و ترسناک باشد. تحلیل تکنیکال و فاندامنتال زمانبر است. برای نسل Z، استفاده از صندوقهای سرمایهگذاری مشترک یا صندوقهای قابلمعامله (ETF) در بورس بهترین راهکار است. شما با خرید واحدهای این صندوقها، در سود سپردههای بانکی، سهام شرکتها و اوراق بهادار با درآمد ثابت سهیم میشوید بدون اینکه درگیر صفهای خریدوفروش شوید.

نگاه بلندمدت به سهام

بورس مکان مناسبی برای پول درآوردن سریع نیست (مگر برای حرفهایها). اگر وارد بورس میشوید، دیدگاه ۳ تا ۵ساله داشته باشید. تاریخ نشان داده است که بازار سهام در بلندمدت همیشه رشد میکند و تورم را شکست میدهد.

سرمایهگذاری روی مهارتها | ارزی که هرگز سقوط نمیکند

آیا در این شرایط اقتصادی، سرمایهگذاری روی مهارتهای شخصی فایدهای دارد؟

بهترین دارایی شما، خودتان هستید

در دنیایی که هوش مصنوعی کد مینویسد و محتوا تولید میکند، تنها چیزی که شما را متمایز میکند، مهارتهای نرم و تخصصهای عمیق است. یادگیری زبان جدید، تسلط بر ابزارهای هوش مصنوعی، مهارتهای فروش و مذاکره، سرمایهگذاریهایی هستند که بازگشت سرمایه (ROI) بینهایتی دارند.

اقتصاد گیگ و درآمد دلاری

نسل Z میتواند با یادگیری مهارتهایی مثل طراحی گرافیک، برنامهنویسی یا دیجیتال مارکتینگ، از طریق پلتفرمهای فریلنسری درآمد دلاری داشته باشد. این درآمد دلاری خود یک نوع پوشش ریسک در برابر تورم داخلی است. بخشی از این درآمد را میتوانید مستقیماً در بازارهای جهانی سرمایهگذاری کنید.

طلای دیجیتال و فیزیکی | سپر دفاعی سنتی در عصر مدرن

آیا با اهمیت سرمایهگذاری در طلا آشنایی دارید؟

طلا | بیمه سرمایه

طلا همیشه بهعنوان پناهگاه امن شناخته شده است. اما نسل Z لزوماً نباید سکه و شمش فیزیکی بخرد و نگران دزدیدهشدن آن باشد.

- صندوقهای طلای بورس: میتوانید با مبالغ بسیار کم (حتی چند صدهزار تومان) واحدهای صندوق طلا بخرید. این روش کارمزد کمتری دارد و امنیت آن تضمین شده است.

- طلای آبشده: اگر به فیزیکی بودن اصرار دارید، طلای آبشده کارمزد ساخت ندارد و برای سرمایهگذاری مناسبتر است.

نقشه راه شما برای آزادی مالی

سرمایهگذاری برای نسل Z نه یک انتخاب، بلکه یک ضرورت برای بقا و پیشرفت در دنیای مدرن است. کلید موفقیت در ترکیب هوشمندانه «ریسک» و «امنیت» نهفته است. شما نمیتوانید تمام سرمایه خود را قمار کنید و انتظار آرامش داشته باشید، و همچنین نمیتوانید پولتان را زیر بالش بگذارید و انتظار ثروتمند شدن داشته باشید.

فرمول جادویی شما ترکیبی از جسارت جوانی و خرد مالی است:

- از صندوق درآمد ثابت بهعنوان فونداسیون محکم ساختمان مالی خود استفاده کنید تا خیالتان از اصل سرمایه و سود روزشمار راحت باشد.

- با بخشی از سرمایه در بازارهای بورس و کریپتو به دنبال رشدهای جهشی باشید.

- روی خودتان سرمایهگذاری کنید تا توانایی کسب درآمدتان بالا برود.

- و از همه مهمتر، همین امروز شروع کنید. زمان، بزرگترین دارایی شماست که با هیچ پولی قابلخریدن نیست.

آینده مالی شما در دستان خودتان است؛ با یک کلیک هوشمندانه، آن را بسازید.