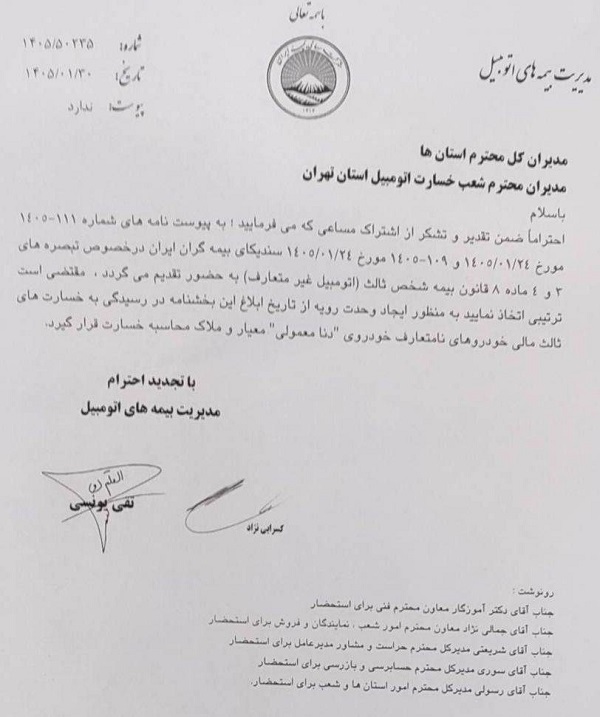

طبق اعلام سندیکای بیمهگران ایران، خودروی دنا معمولی در سال ۱۴۰۵ به عنوان معیار رسمی ارزیابی خسارت خودروهای غیرمتعارف تعیین شد.

براساس اعلام رسمی سندیکای بیمهگران ایران، خودرو «دنا معمولی» در سال ۱۴۰۵ به عنوان معیار خودروهای متعارف برای ارزیابی خسارتهای مالی تعیین شد. این انتخاب به معنای آن است که در رسیدگی به پروندههای مرتبط با خودروهای گرانقیمت، سقف و مبنای محاسبه خسارت بر اساس ارزش دنا معمولی محاسبه خواهد شد. هدف از این تصمیم، یکسانسازی فرآیند ارزیابی و جلوگیری از اختلافات بیمهای در پروندههای خسارت سنگین عنوان شده است. همچنین این شاخص، مرجع اصلی کارشناسان بیمه در تعیین حدود تعهدات شرکتها در سال آینده خواهد بود.

دنا معمولی، مبنای جدید بیمه برای تعیین سقف خسارت

تعیین خودروی متعارف در چارچوب اجرای بندهای ۳ و ۴ ماده ۸ قانون بیمه اجباری شخص ثالث انجام میشود؛ قانونی که تصریح میکند در صورتی که خسارتی به خودروهای غیرمتعارف یا گرانقیمت وارد شود، میزان خسارت قابل پرداخت از سوی بیمهگر بر اساس ارزش قطعات و لوازم یک خودروی متعارف تعیین و پرداخت میشود.

این قانون در واقع تلاشی است برای ایجاد توازن میان حقوق زیاندیدگان و توان مالی شرکتهای بیمه، تا از تحمیل هزینههای غیرمنطقی ناشی از تفاوت گسترده قیمت خودروها جلوگیری شود و معیار مشخصی برای ارزیابی خسارتهای مالی وجود داشته باشد. در همین راستا، سندیکای بیمهگران ایرانپ هر سال با بررسی وضعیت بازار خودرو، تغییرات سطح قیمتها، نوسان نرخ ارز و هزینههای قطعات یدکی، مدل مشخصی را به عنوان «خودروی متعارف» تعیین میکند.

این انتخاب مبنایی واحد برای فرآیند ارزیابی خسارت در سراسر شرکتهای بیمه ایجاد میکند تا تمام ارزیابیها و پرداختها بر اساس معیار واحد، شفاف و قابل استناد انجام شود. بر این اساس، در سال ۱۴۰۵ خودرو دنا معمولی به عنوان معیار و ملاک ارزیابی خسارت خودروهای غیرمتعارف مشخص شده است.

- از تأخیر تا لغو تحویل؛ نقش فورسماژور در قراردادهای خودرو

- توقف ترخیص خودروهای بی ام و جانبازان بهدلیل مشکل ارزی

- عادل پیرمحمدی از ایرانخودرو رفت؛ «حسن قرهئی» مدیر جدید خودروسازان شد

- قیمت لاستیک خودرو ۳۰ درصد گران شد؛ افزایش نرخ از امروز ۳۱ فروردین

- برنامههای مشترک دولت و مجلس برای تقویت صنعت خودرو در دوره پساجنگ

- مدیران خودرو: به خاطر شرایط جنگی خسارت تأخیر در تحویل خودرو نمیدهیم

به موجب این تصمیم، شرکتهای بیمه در رسیدگی به خسارتهای مالی خودروهای لوکس یا گرانقیمت، ارزش قطعات، لوازم و هزینه تعمیر خودرو دنا معمولی را مبنای محاسبات خود قرار خواهند داد.

تدوین چنین شاخصی ضمن جلوگیری از بروز اختلاف نظر میان بیمهگذاران، زیاندیدگان و شرکتهای بیمه، موجب وحدترویه در محاسبات خسارت و افزایش شفافیت در عملکرد شرکتها میشود. این اقدام همچنین باعث ثبات بیشتر در بازار بیمه، پیشبینیپذیری بهتر هزینهها و کاهش فشار مالی ناشی از خسارتهای سنگین خواهد شد.